03-6379-3396

03-6379-3396

年末調整の時期になると「この書類って何?」「どこまで書けばいいの?」と迷う方がたくさんいます。

ここでは税理士の立場から、よくある質問をQ&A形式でやさしく解説します。

これを読めば、年末調整の疑問がスッキリわかります!

Q

扶養控除等申告書って2枚渡されるけど、どうして?

会社から扶養控除等申告書を2枚もらいました。

どちらも同じように見えるんですが、なぜ2枚必要なんでしょうか?

A 1枚は「今年分」、もう1枚は「来年分」です!

実は、見た目は同じでも提出年度が異なります。

1枚は「今年の年末調整」に使うため、もう1枚は「来年1月からの給与計算」のために必要なものです。

会社は来年の1月から正しい税額で源泉徴収するために、あらかじめ来年分を集めているんです。

つまり、「今年分+来年分の2枚をまとめて配っている」というわけです。

税理士菅野

年末調整の時期に「去年も書いたのにまた2枚?」と混乱する方も多いです。

どちらにも「令和◯年分」と記載があるので、年度を確認して提出しましょう。

2か所以上から給与をもらっている人

もし、複数の会社やアルバイト先から給与をもらっている場合は、「扶養控除等申告書」を「主たる給与の支払者(メインの勤務先)」にだけ提出します。

この「主たる給与支払者」とは、通常は勤務時間が長い方や給与額が高い会社を選びます。

年末調整は主たる給与支払者のみで行われます。

そのため、その他の年末調整されなかった給与分(従たる給与)については、各種の所得金額(給与所得、退職所得を除く)の合計額が20万円を超える場合は自分で確定申告をする必要があります。

Q

所得と収入って違うの?

扶養に入れるかどうかを確認したくて調べたら、“収入”とか“所得”とか出てくるんですが、違いが分かりません…。

A

収入=もらった金額の総額、

所得=収入(売上や年収)- 必要経費や給与所得控除 です

年末調整で扶養には入れるか(配偶者控除や扶養控除)は「所得」で判定します。

給与所得者(サラリーマンやアルバイト)の場合、年収(収入)から給与所得控除を差し引いた金額が「所得」となります。

事業所得(フリーランスや自営業)の場合、売上(収入)から必要経費を差し引いた金額が「所得」となります。

扶養控除の判定も「収入」ではなく「所得」で見るため、この違いを理解しておくことが大切です。

税理士菅野

扶養控除等申告書に記入するのは「収入」ではなく「所得」の金額です。

給与所得者の基礎控除、配偶者(特別)控除、特定親族特別控除及び所得金額調整控除の申告書にも収入金額と所得金額を書く欄があるので注意しましょう。

参考サイト:給与所得控除とは?

Q

どうして16歳未満は控除されないの?

うちは小学生の子どもが2人います。

扶養控除に入らないって言われたんですが、なぜですか?

A 税制改正で「児童手当」に一本化されたためです。

2011年の税制改正で、16歳未満の子どもは扶養控除の対象外になりました。

税金で支援する代わりに「児童手当」でサポートする制度に切り替わったからです。

ただし、申告書には住民税に関する事項の箇所に、16歳未満の子どもも「扶養親族」として記入します。

これは住民税の非課税判定のために扶養親族を確認するためのものです。

税理士菅野

税制上は控除対象外ですが、児童手当で実質的な支援が行われています。

所得金額調整控除も忘れずに

「所得金額調整控除申告書」は扶養控除と違い、夫婦双方で控除を受けられるので、扶養控除を受けなかった側で所得金額調整控除を受けそびれないよう注意しましょう。

所得金額調整控除とは?

給与収入が850万円を超える方で、以下のいずれかに該当する場合は、「所得金額調整控除申告書」を提出することで、年末調整時に所得金額調整控除を受けることができます。

【対象者】

・本人が特別障害者に該当する場合

・年齢23歳未満の扶養親族がいる場合

・特別障害者である配偶者または扶養親族を扶養している場合

Q

保険料控除証明書を出し忘れたり、紛失したらどうすればいい?

年末調整の締切が過ぎてから、生命保険の控除証明書を見つけてしまいました…。

A 無くした場合は再発行、遅れた場合は確定申告で控除できます!

保険会社や共済に連絡すれば控除証明書の再発行が可能です。

通常は数日〜1週間で届きます。

もし提出期限に間に合わなくても、翌年の確定申告で控除を受けられます。

税理士菅野

期限を過ぎたら、無理に会社に提出せず確定申告で対応しましょう。

生命保険料控除を世帯内で調整

生命保険料控除は、「保険料を負担した人」が受けることができます。

保険契約者と保険料の負担者が異なる場合、控除を受けられるのは保険料を負担した人です。

保険契約者=保険料を支払う人である必要はありません。

例えば、保険契約者が専業主婦の妻の場合、夫が保険料を負担していると考えられるので夫の生命保険料控除の対象となります。

共働き夫婦が複数の保険に加入している場合は、税率や住宅ローン控除、保険契約の区分等を考慮して、世帯全体で受けられる控除が最大になるよう保険料を誰が負担するかを調整してみましょう。

2026年分の生命保険料控除については子育て世帯等に対する控除の拡充等があるのでこの機会に保険料の負担を見直してみましょう。

生命保険料控除制度の拡充

所得税法上の一般生命保険料控除について、居住者が年齢23歳未満の扶養親族を有する場合には、令和8年分の控除の最高限度額が「4万円 → 6万円」に拡充されます。

【!】令和8年分の所得税の控除に適用される1年間の限定措置です。

【!】生命保険料控除(一般・介護医療・個人年金)の合計適用限度額(12万円)は据え置きとなっているため、すでに12万円の限度額いっぱいまで控除を使っている方は今回の改正による控除額の増加は発生しません。

Q

住宅ローン控除は年末調整でできる?

今年マイホームを買いました。

住宅ローン控除は会社に書類を出せばいいんですか?

A 初年度は確定申告、それ以降は年末調整でOK!

住宅ローン控除(住宅借入金等特別控除)は、初年度だけは確定申告が必要です。

2年目以降は、税務署から届く「控除証明書」と銀行の「残高証明書」を会社に提出すれば、年末調整で控除を受けられます。

Q

会社を途中で辞めたら、年末調整はどうなる?

10月に退職しましたが、年末調整は受けられますか?

A 退職した人は自分で確定申告をします!

年末調整は「その年の12月に在籍している人」が対象です。

年の途中で退職した場合は対象外となり、自分で翌年に確定申告をして精算します。

ただし、年内に再就職して新しい会社に「前職の源泉徴収票」を提出すれば、新しい勤務先で年末調整を行います。

税理士菅野

退職時の源泉徴収票を受け取ったら、新しい勤務先に提出しましょう。

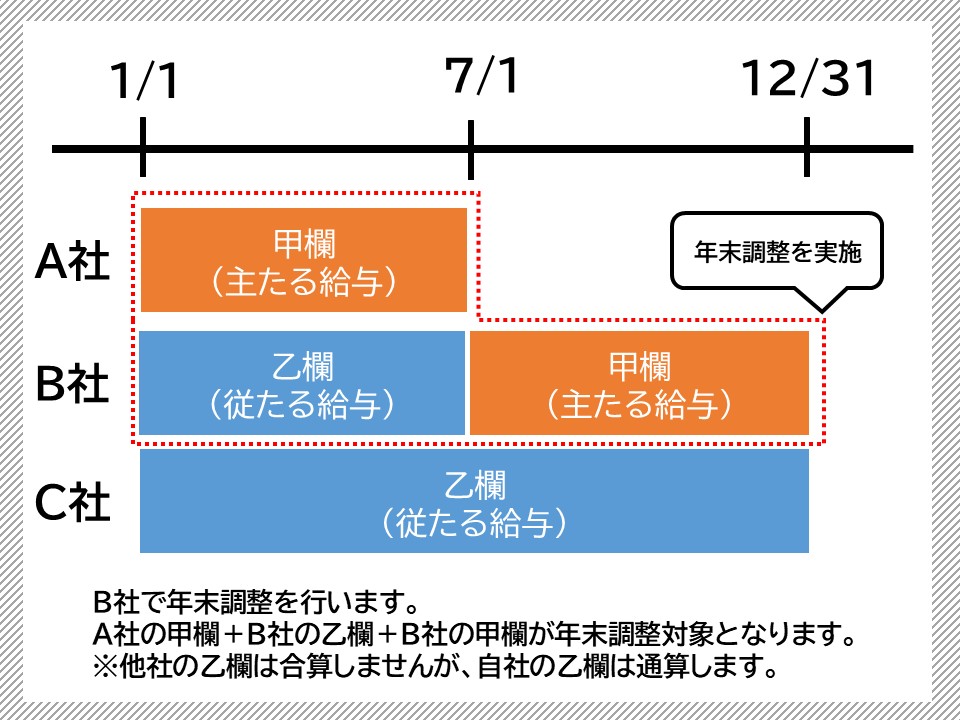

A社(主たる給与)とB社(従たる給与)の2か所給与

・A社から30万、副業としてB社から10万、毎月給与をもらっている場合

A社で年末調整し、B社の分は確定申告します。

年末調整は主たる給与支払者のみで行われます。

そのため、その他の年末調整されなかった給与分(従たる給与)については、各種の所得金額(給与所得、退職所得を除く)の合計額が20万円を超える場合は自分で確定申告をする必要があります。

途中で主たる給与の支払者がA社からB社に切り替わった場合

・ 1〜6月:A社が主たる給与、B社、C社は副業

・ 7月:A社退職 → B社に扶養控除申告書を提出し、主たる給与がB社へ移行

・ 7〜12月:B社が主たる給与

その年の最後に扶養控除申告書を出している会社(=B社)が年末調整を行います。

年末調整は主たる給与支払者のみで行われます。

そして年末調整では、1〜6月のA社の給与(主たる給与)、1〜6月のB社の給与(従たる給与)、B社の7〜12月の給与(主たる給与)これらすべてを合計して、1年分の本来の税額を計算し直します。

同じ会社で乙欄 → 甲欄に切り替わった場合の乙欄給与だけは合算されます。

一方、他の会社で乙欄として受け取った給与は、年末調整では合算せず、確定申告で精算する必要があります。

Q 「基礎控除申告書」や「保険料控除申告書」って、どこまで書けばいいの?

会社から“全部書いてください”と言われたけど、配偶者もいないし、どこまで書けばいいのか分かりません。

A 全員が書くのは「基礎控除欄」だけ!あとは該当者のみ記入します。

「基礎控除申告書」は全員が必須です。

配偶者控除や特定親族特別控除、所得金額調整控除は、条件に当てはまる人だけ記入します。

保険料控除申告書は、生命保険・地震保険などの証明書がある人だけでOK。

加入していない場合は空欄で問題ありません。

Q マイナンバーは毎年記入する必要がある?

去年も提出したのに、今年もマイナンバー欄があるんですが、また書くんですか?

A 一度提出していれば、毎年書く必要はありません。

会社がマイナンバーを安全に保管している場合、毎年記入する必要はありません。

ただし、転職や新規入社などで会社がマイナンバーを持っていない場合は再提出が必要です。

税理士菅野

転職・新入社した場合、会社が管理方法を変えた場合(紙→電子など)などが再提出の事例として挙げられます。

Q 扶養控除等申告書、家族構成に変更なければ、そのまま転記してOK?

昨年、扶養控除等申告書を記載した時と所得も家族構成も変わっていないので、今年も同じように書き写せばいいのですよね。

A 配偶者控除・特定親族特別控除に該当するか必ず確認してください!

令和7年度税制改正により、配偶者控除・配偶者特別控除を受けられる基準が改定されました。

また、特定親族特別控除(※)が新設されており、控除を受けられる家族が昨年と変わる可能性があります。

(※)特定親族特別控除については

こちらで解説します。

配偶者や働いている特定親族が昨年と同じくらいの給与でも今年からは控除対象になる可能性があるので、必ずチェックをしましょう。

税理士菅野

令和7年と令和8年とで扶養控除等申告書の書き方が変わるので要件に注意しましょう!

扶養控除等申告書の変更点

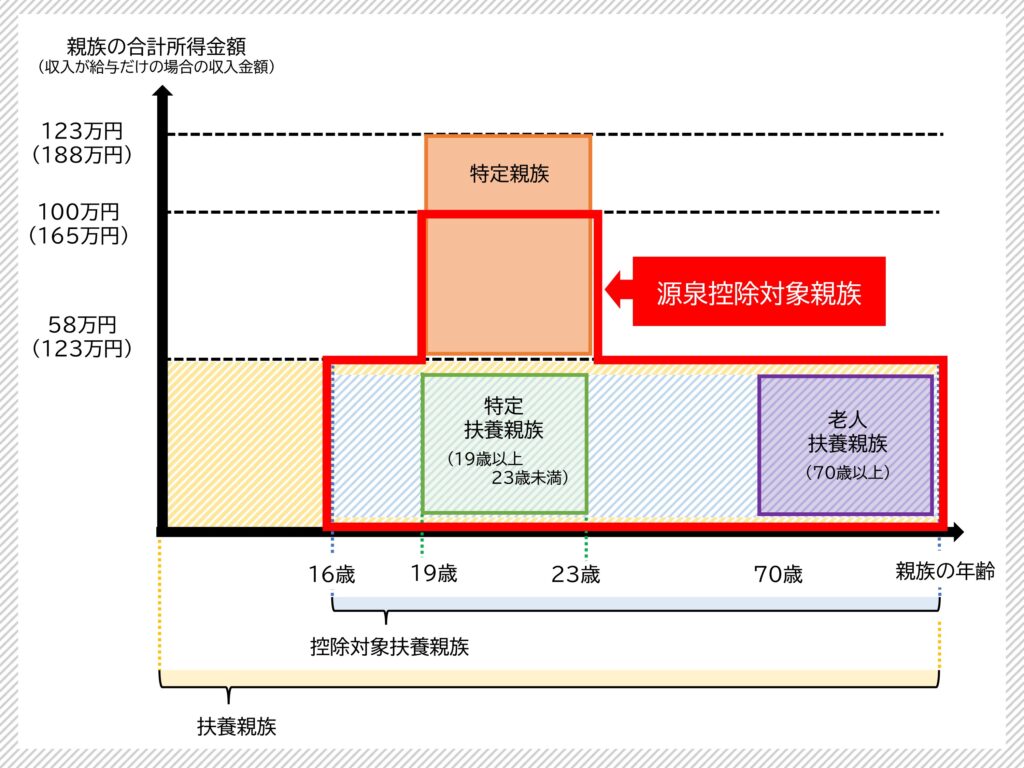

令和7年分までの扶養控除等申告書には、「控除対象扶養親族」を記載することになっていましたが、令和8年分以後の扶養控除等申告書には、「源泉控除対象親族」を記載することとされました。

源泉控除対象親族

①控除対象扶養親族

②所得者と生計を一にする親族(※)のうち、年齢19歳以上23歳未満で合計所得金額が58万超100万以下の人

(※)里子を含み、配偶者、青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除く

【!】令和8年分の源泉徴収税額表は改正されており、扶養親族等の数の算定方法や税額が令和7年分とは異なりますので、ご注意ください。

Q 特定親族特別控除ってどんな制度?

うちの子は大学生で、アルバイトを頑張っているんですが、収入が増えると“扶養から外れる”って聞きました。

でも令和7年から“特定親族特別控除”という新しい制度ができたって聞いたんです。どんな控除なんでしょうか?

A

19〜22歳の子どもを扶養している親が対象!

所得に応じて最大63万円の控除が受けられる新制度です。

特定親族特別控除とは、令和7年度税制改正で新設された所得控除制度です。

簡単に言うと、大学生など19歳〜22歳の子どもを扶養している親に対して、子どもの所得に応じて段階的に控除を認める制度です。

税理士菅野

これまで、子どもの収入が増えて「103万円の壁」や「130万円の壁」で扶養を外れた場合、親の税負担が急に増えるという問題がありました。

この特定親族特別控除は、その壁をなだらかにする目的で作られた制度です。

勤労学生控除もチェック!

アルバイトをしている学生の方で「年収110万円超150万円以下なら所得税はかからないから安心!」と思いがちですが、住民税は別です。

住民税の所得割は年収110万円以下が非課税ラインとなるため、この範囲を超えると税金が発生するので注意が必要です。

学生の税負担を軽くしたい場合は、「勤労学生控除」を活用できます。

この控除を適用することで課税される所得が減り、手取り額を守ることができます。

制度を利用する際は、扶養控除等申告書に勤労学生に該当する旨を記入するのを忘れないようにしてください。

▼ 扶養控除等申告書へ必要事項を記入

(※)クリックで拡大できます。

参考ブログ:制度の詳細はこちら

まとめ

年末調整の書類って、正直ちょっとややこしいですよね。

でも大丈夫!みんな迷いながらやっています。

もし年末調整の時点で、配偶者や扶養親族の所得がわからなくても、あとから確定申告で配偶者控除や扶養控除を受けることもできます。

迷うことがあれば、税務署や顧問税理士に相談することもお勧めします。

最後まで読んでいただき、ありがとうございます。

もしよろしければ、Instagramで、「職務経歴書」や「開業奮闘記」を毎週金曜日にアップしているので、フォローしていただけると励みになります。

よろしくお願いいたします。

PROFILE

菅野真税理士事務所 税理士 菅野真

菅野税理士事務所は、世田谷を拠点に地域に根ざしたきめ細やかなサポートを提供しています。

法人・個人の税務申告はもちろん、経営相談や資金繰り支援、相続・贈与対策など、経営者や個人のお悩みに幅広く対応。

豊富な実績と親身な対応を強みとし、お客様の成長と安心をサポートしています。

ビジネスの発展に貢献するパートナーとして、身近で頼れる存在を目指しています。