03-6379-3396

03-6379-3396

世田谷区 京王線-明大前駅にある菅野真税理士事務所 税理士 菅野です。

令和7年度の税制改正により、これまで「103万円の壁」と呼ばれていたものが「160万円の壁」に引き上げられました。

この変更により、配偶者の年収がどのように影響を受けるのか、特に主婦の方々が働く際の年収の目安が変わってきますので気になる方も多いのではないでしょうか。

今回は、税制改正で変更された 6つの「税制上の壁」と3つの「社会保険上の壁」についてわかりやすく解説していきたいと思います。

年収の壁とは?

年収の壁とは、年収が一定額を超えると税金や社会保険料の負担が増え、手取りが減るラインのことです。

年収の壁には2種類あり、「税制上の壁」と「社会保険上の壁」があります。

6つの税制上の壁

こちらでは6つの「税制上の壁」について解説していきます。

税制上の壁とは税負担が増加するラインのことです。

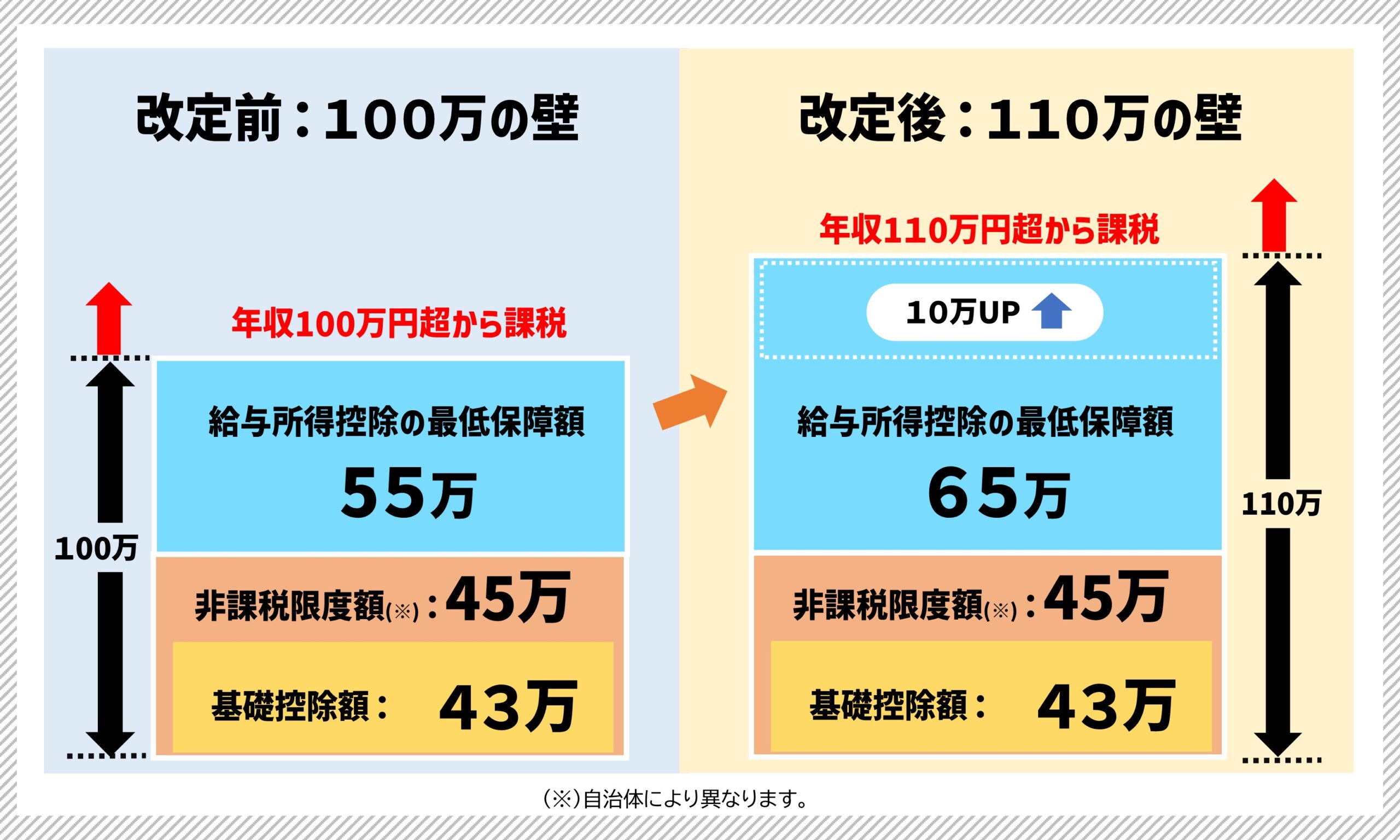

100万の壁から110万の壁(住民税)

住民税が非課税となるラインが年収 100万円から110万円に引き上げられました。

今回の改正で、給与所得控除の最低保障額が従来の55万円から65万円へと10万円引き上げられました。

これにより、合計所得金額 45万円(※)+給与所得控除 65万を合計した年収 110万円以下であれば住民税が非課税となります。

(※)自治体により異なります。

税理士菅野

物価上昇に伴う税負担の調整と就業調整への対応を目的とした税制改正の一環です。

補足 住民税の非課税の仕組み(非課税限度額)

住民税は『所得額』や『扶養親族の有無』、または『本人が未成年者』、『障害者』、『ひとり親』であるなどの条件によって非課税となる所得額が決まります。(非課税限度額)

同一生計配偶者又は扶養親族がいない場合は合計所得金額45万以下(※)であれば非課税となります。

さらに、給与収入がある人には給与所得控除が65万以上適用されます。

合計所得金額45万円(※)+給与所得控除65万円を合計した年収110万円が住民税がかからないラインとなります。

(※)自治体により異なります

住民税は前年の所得に基づいて課税されるため、この改正は令和8年度分から適用されます。

令和7年分の住民税は、令和6年の所得が100万円以下であれば非課税となります。

103万の壁から123万の壁(配偶者控除、扶養控除)

パート・アルバイトとして働く配偶者や扶養親族の控除(配偶者控除・扶養控除)のラインが年収103万円から123万円に引き上げられました。

令和7年度の税制改正により、扶養控除や配偶者控除の適用基準となる年収要件が見直されました。

これまで、扶養家族の年収が「103万円以下」であるかどうかが判断基準とされていましたが、改正後は「123万円以下」と引き上げられます。

これにより、パートタイム勤務などで収入のある配偶者や子供についても、より幅広い範囲で扶養控除や配偶者控除が適用されることになります。

具体的には、扶養対象者となる配偶者や子供の年収が123万円以下(合計所得金額に換算すると58万円以下)であれば、扶養控除や配偶者控除の対象とみなされ、納税者本人の所得税や住民税の負担軽減につながります。

税理士菅野

働き方の多様化や家計の支援を後押しする狙いがあります!

? 配偶者控除とは?

配偶者控除は、納税者の配偶者の所得が一定以下である場合に適用され、所得税や住民税の負担を軽減する制度です。

なお、配偶者控除には納税者本人の所得制限が設けられており、控除額は配偶者の所得や年齢、納税者本人の所得に応じて変動します。

【配偶者控除の額】

| 納税者本人の合計所得金額 | 一般の控除対象配偶者 控除額 |

老人控除対象配偶者 控除額 |

|---|---|---|

| 900万以下の場合 | 38万円 | 48万円 |

| 900万円超~950万円以下 | 26万円 | 32万円 |

| 950万円超~1,000万円以下 | 13万円 | 16万円 |

| 1,000万円超 | 0円(控除対象外) | 0円(控除対象外) |

配偶者の年収が123万円を超えると、「配偶者控除」の対象から外れますが、年収が201.6万円未満であれば「配偶者特別控除」の対象になります。

記事はこちら:

配偶者特別控除とは?

▲「配偶者控除」「配偶者特別控除」の控除額一覧もまとめています。

? 扶養控除とは?

扶養控除は、一定の要件を満たす親族を扶養している場合に適用され、納税者の税負担を軽減する制度です。

なお、扶養控除には、納税者本人の所得制限はありませんが、控除額は扶養対象者の年齢によって変動します。

【扶養控除の額】

| 区分 | 控除額 |

|---|---|

| 一般の控除対象扶養親族 | 38万円 |

| 特定扶養親族 | 63万円 |

| 老人扶養親族(同居していない) | 48万円 |

| 老人扶養親族(同居している) | 58万円 |

令和7年からは「特定親族特別控除」が新たに設けられています。

扶養親族の年収が123万円を超えると、「扶養控除」の対象から外れますが、特定扶養親族の年収が188万円以下であれば「特定親族特別控除」の対象になります。

記事はこちら:

特定親族特別控除とは?

ここで注意すべき点として、青色事業専従者や白色事業専従者として働く配偶者や親族については、これらの控除(配偶者控除・扶養控除)の対象外となります。これは、事業所得との関係で税務上の取り扱いが異なるためです。

事業を営む世帯では、こうした例外にも十分注意が必要です。

※123万円という境界線は、給与収入だけに適用されるわけではありません。

副業や投資で得た利益も含まれる場合があるため注意が必要です。

たとえば

・ FXや暗号資産の利益

・ メルカリなどのフリマアプリでの収入

・ ブログ収入やライター業などの副業

これらで年間20万円以上の利益があると、確定申告が必要になり、課税対象となる可能性があります。

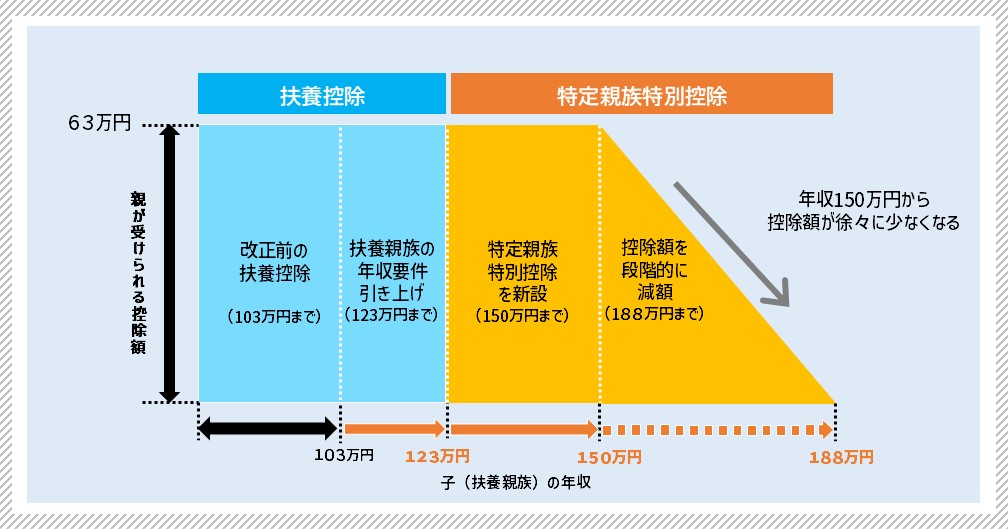

【創設】150万円の壁(特定親族特別控除)

今回の改正で「特定親族特別控除」が創設されました。

19歳以上23歳未満の扶養親族の控除を満額受けられるラインは、扶養親族の給与収入が150万円以下となっています。

特定親族特別控除とは居住者が特定親族を有する場合には、その居住者の総所得⾦額等から、その特定親族1⼈につき、その特定親族の合計所得⾦額に応じて最⾼63万円の所得控除を適用する制度です。

従来の特定扶養控除における適用要件である特定扶養親族の年収が103万円以下を緩和して設けられたものです。

19歳以上23歳未満の特定親族の年収が上がるほど、控除を受ける納税者が受けられる控除額も段階的に減っていきます。

【特定親族の要件】

①居住者と同じ家計で生活していること(仕送り等も含む)

②年齢19歳以上23歳未満の親族

※配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除く。

③収入金額が 123万円超188万円以下でであること

【!】親族には、児童福祉法の規定により養育を委託された、いわゆる里子を含みます。

【!】特定親族特別控除は、障害者控除など他の控除と重複できません。

クリックで拡大できます。

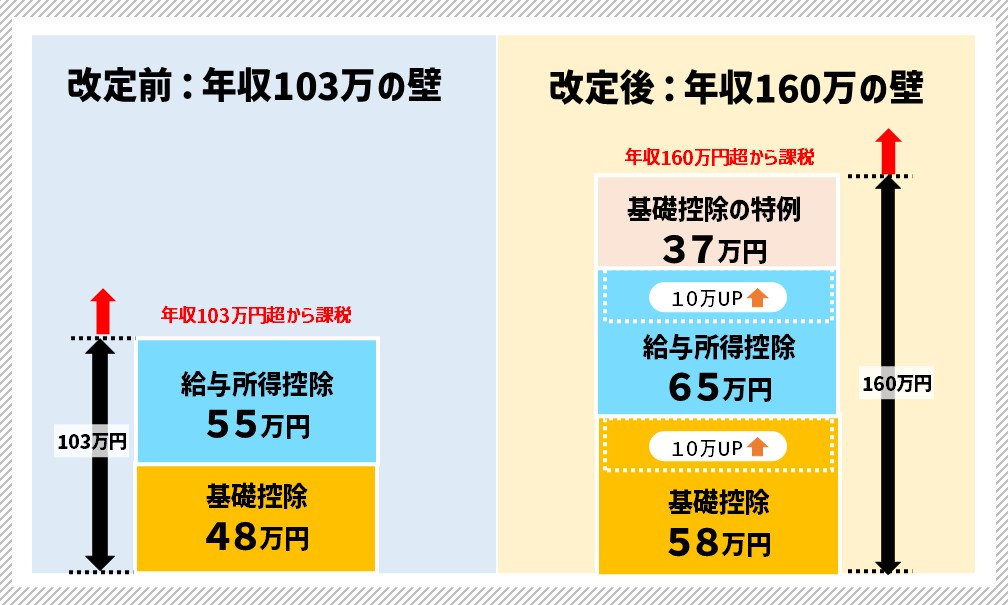

160万円の壁(所得税、配偶者特別控除)

所得税の控除額引き上げ

基礎控除額、給与所得控除の最低控除額が引き上げにより、所得税の課税となるラインが103万円から160万円に引き上げられました。

令和7年の税制改正により、基礎控除額が48万円から58万円に引き上げられ、給与所得控除の最低控除額が55万円から65万円になりました。

さらに、与党修正案として「基礎控除の特例」が盛り込まれたことで合計所得金額が132万以下の場合は、基礎控除をさらに37万円上乗せして最大95万円まで控除できます。

基礎控除額最大95万円+給与所得控除額65万円=160万円控除できることから、以前まで言われていた「103万円の壁」は「160万円の壁」と言われるようになりました。

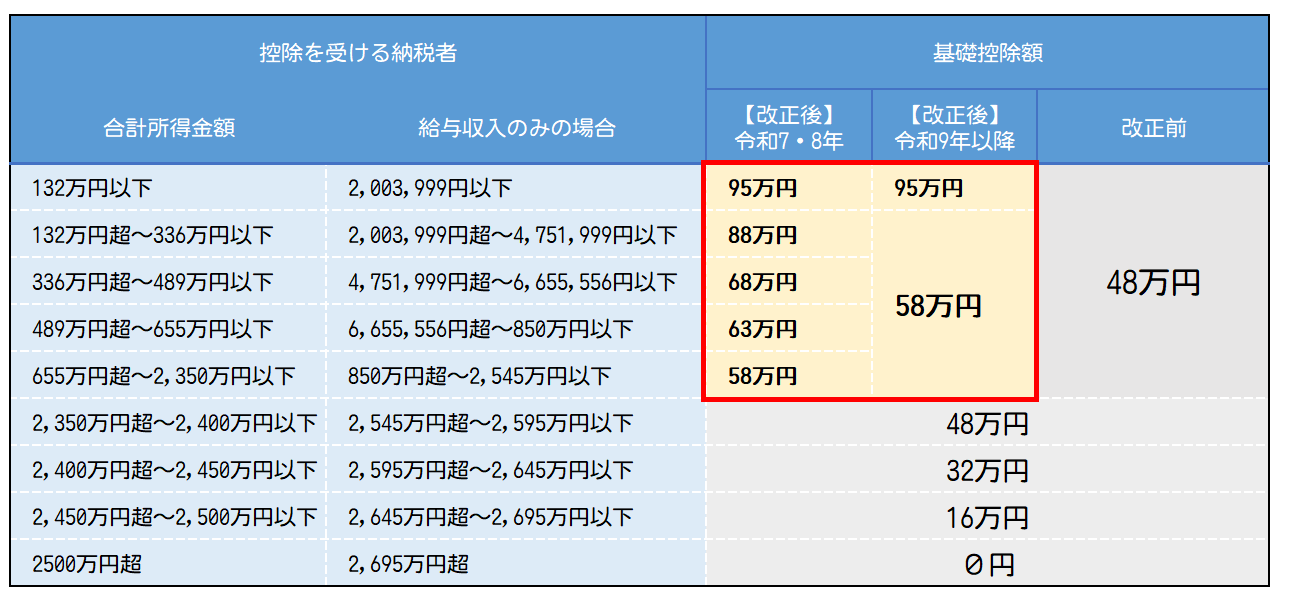

【基礎控除額】

合計所得金額に応じて、基礎控除額が改正されました。

※赤枠部分が改正範囲です。

・特定支出控除や所得金額調整控除がある場合は、表の金額とは異なります。

・令和7~8年の限定措置として、合計所得⾦額が655万円以下の場合は、58万円にそれぞれ37万円、30万円、10万円、5万円を加算した⾦額となります。

なお、この加算は、居住者についてのみ適用されます。

税理士菅野

基礎控除額が改定されたのは所得税のみです。

個人住民税は変わらないのでご注意ください。

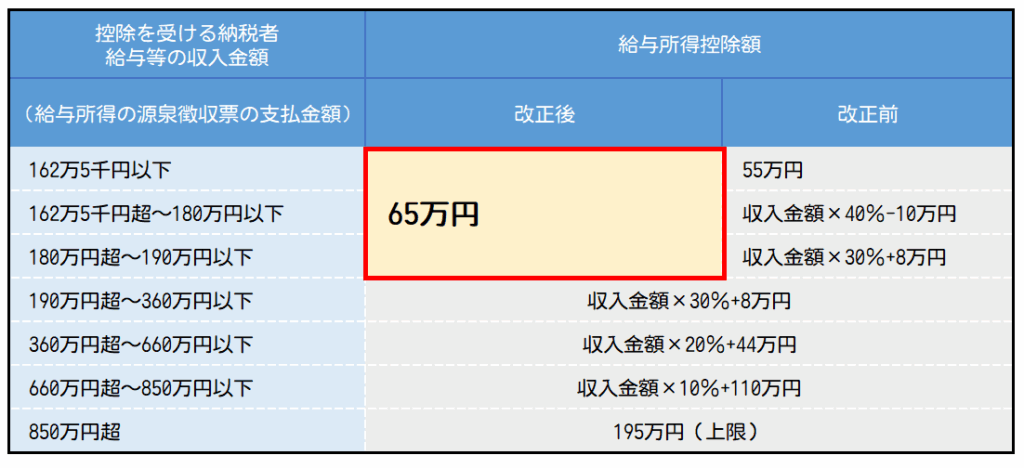

【給与所得控除額】

給与所得に応じて、55万円の給与所得控除の最低保障額が65万円に引き上げられました。

※赤枠部分が改正範囲です。

給与の収入金額190万円超の場合の給与所得控除額に改正はありません。

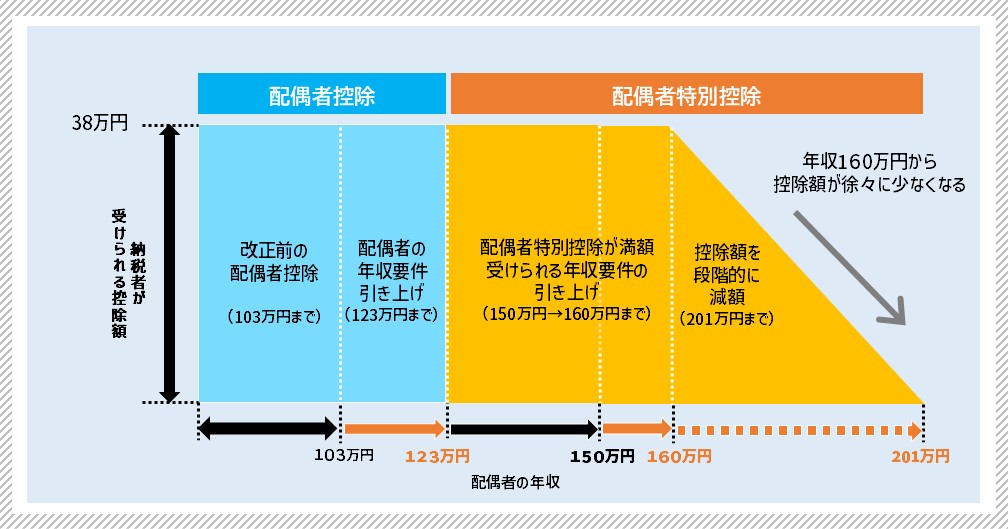

配偶者特別控除のライン引き上げ

配偶者特別控除を満額受けられるラインが150万円から160万円に引き上げられました。

配偶者についても、給与所得控除が10万円引き上げられるため、これまで「150万円の壁」とされていた基準が「160万円の壁」へと変更されます。

配偶者の年収が増えるほど、控除を受ける納税者の受けられる控除額も段階的に減少していきます。

? 配偶者特別控除とは?

「働く配偶者」への配慮として設けられた制度です。

配偶者がある程度の収入を得ていて配偶者控除の対象外となる場合でも、段階的に税負担を軽くする制度です。

最高額は配偶者控除と同じ38万円で、配偶者の合計所得が133万円を超えるとゼロになります。

【配偶者特別控除の条件】

①配偶者の合計所得:58万円超~133万円以下

→ 給与収入なら「年収 123万円超~201万 6,000 円未満」

②納税者本人の合計所得が1,000万円以下

→ 給与収入なら年収1,195万円以下

③配偶者と生計を一にしていること(同居など)

④配偶者が青色・白色事業専従者でないこと

【配偶者(特別)控除の額】

配偶者の年収が123万円を超えると、「配偶者控除」の対象から外れますが、年収が201.6万円未満であれば「配偶者特別控除」の対象になります。

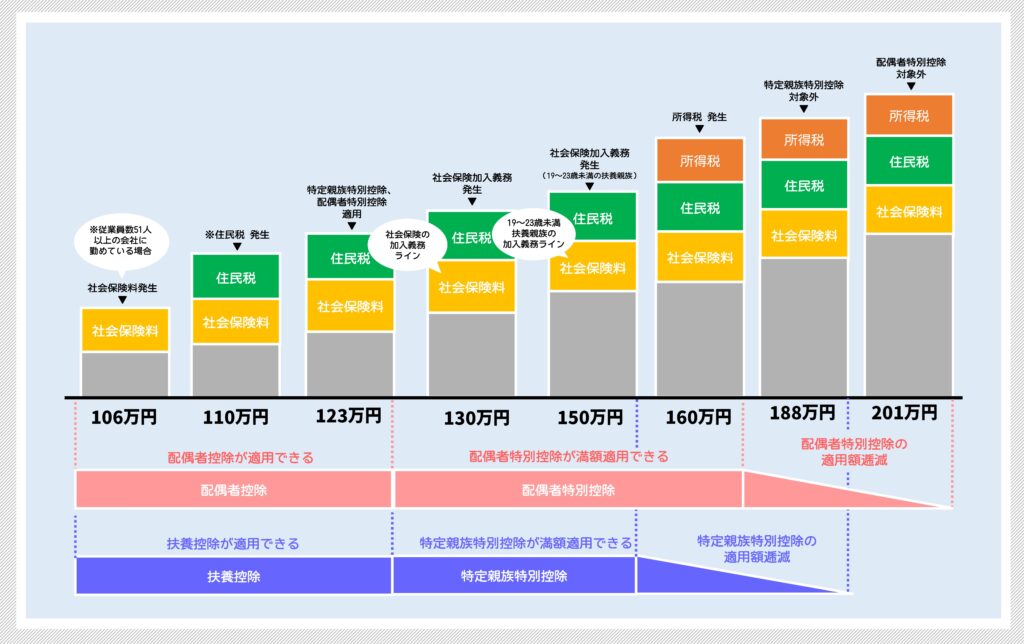

188万円の壁(特定親族特別控除)

年収188万円は、控除を受ける納税者が特定親族特別控除を受けられなくなる基準となるラインです。

特定親族の年収が188万円を超えると、控除を受ける納税者はこの控除の対象外となります。

201万円の壁(配偶者特別控除)

年収201万円は、控除を受ける納税者が配偶者特別控除を受けられなくなる基準となるラインです。

配偶者の年収が201.6万円を超えると、控除を受ける納税者は配偶者特別控除の対象外となります。

社会保険上の壁

続いて、3つの社会保険上の壁につき解説していきます。

社会保険の壁とは、社会保険料の支払いが発生する境界線のことです。

106万円の壁(加入条件あり)

年収106万円を超えると条件によって社会保険への加入義務が発生します。

社会保険の加入義務は、勤務先の従業員数によって異なりますが下記5点が該当した場合、社会保険の加入義務が生じます。

社会保険の加入義務要件

①従業員数が51人を超える場合

②所定労働時間が週20時間以上

③月額賃金が8.8万円以上(8万8000円×12ヶ月=105万6000円≒106万円)

④2ヶ月を超える雇用見込みがある

⑤学生ではない(夜間の学生などは対象)

※月額賃金に残業代や交通費、賞与は含まれません。

※106万円の壁ですが、2024年以降の対策として“緩和・支援措置” を講じており、事実上の緩和が進んでいます。

130万の壁(加入義務)

年収130万円を超えると強制的に社会保険への加入義務が発生します。

年収130万円を超えると社会保険の扶養対象から外れ、自分で社会保険に加入する必要があり、健康保険料や年金保険料を自己負担しなければなりません。

社会保険に加入すると扶養内で働くよりも手取りが減ることがあるため働く時間を調整する人が多い傾向にあります。

そのため、厚生労働省では、「年収の壁・支援強化パッケージ」という施策を打ち出しています。

記事はこちら:

年収の壁・支援強化パッケージとは?

※社会保険に加入すると、保険料の負担が増えるため、年収の壁を超える際には注意が必要です。

※130万の壁の判定には、残業代や交通費、賞与は含まれます。

一方で、扶養内で働いている期間は、自身の年金に対する積立金額が少なくなることになるため、将来受け取れる年金の総額が少なくなる可能性があります。

150万円の壁(扶養認定の緩和)

「19歳以上23歳未満」の扶養親族に限り、扶養認定の収入条件が年収150万円未満に緩和されます。

これまで、家族を健康保険の扶養に入れるにはその家族の年収が130万円未満であることが基本条件でした。

これは、例えば大学生などの子どもがアルバイト収入を得る際、「130万円を超えないように働き方をセーブする」といったいわゆる働き控えとなる原因でもありました。

しかし、令和7年10月からはこのルールが一部緩和されます。

具体的には、19歳以上23歳未満の扶養親族に限り(配偶者は対象外)、扶養の認定基準が「150万円未満」に引き上げられます。これは「特定扶養控除」の見直しに伴う変更で、いわば「150万円の壁」が新たに設けられることになります。

150万円の壁のポイント

①19歳以上23歳未満の扶養親族が対象。ただし、配偶者は対象外。

②適用時期は令和7年10月1日~

この変更によって、学生アルバイトが「130万円の壁」を気にせずに働きやすくなると期待されています。

一方で、扶養のままでいることで税金や社会保険料の負担を抑えたい場合は、年収管理は依然として重要です。

税理士菅野

現在の手取り収入を重視するか、将来もらえる年金額を重視するかは、それぞれの置かれた状況によるため、自分にとって適している方をよく考えて選ぶことが重要です。

年収の壁・支援強化パッケージ

厚生労働省は、短時間労働者が「年収の壁」を意識せず働ける環境を整備するために「年収の壁・支援強化パッケージ」という施策を打ち出しています。

主に「106万円の壁」「130万円の壁」「配偶者手当の見直し」の3つの課題に対応しています。

「106万円の壁」への対応

社会保険加入による手取り減を抑制するために、キャリアアップ助成金(社会保険適用時処遇改善コース)を新設しました。

社会保険の適用に伴い、労働者の収入を増加させる取組を行った事業主に対し、労働者1人あたり最大50万円の助成金を支払う制度です。

事業主が社会保険の適用を促進しやすくなり、労働者が年収の壁を気にせず働ける環境を整備します。

「130万円の壁」への対応

本来、年収130万円を超えると被扶養から外れます。

しかし繁忙期などで一時的に年収が130万円を超えても、事業主が一時的増収であることを証明することで、引き続き被扶養者として認定することができます。

※手続きには事業主による証明書の提出が必要です。

配偶者手当の見直し支援

企業が配偶者手当の見直しを進めるための支援です。

現在、多くの企業で配偶者手当を設けている一方、配偶者の年収要件(例:103万円・130万円未満)が手当の支給条件となっており、そのラインを超えると手当が支給されないケースが多数あります。

そのため、配偶者手当の在り方についてのフローチャートや資料を厚生労働省で提示しています。

年収を意識せず働ける環境づくりを促進し、企業が配偶者手当の制度を見直しやすくなり、労働者の就業意欲を高めることが期待されます。

まとめ

令和7年度の税制改正により、所得税に関して「基礎控除」や「給与所得控除」の見直しが行われ、さらに「特定親族特別控除」が新たに設けられました。

これらの改正は、原則として令和7年12月1日に施行され、令和7年分以降の所得税に適用されます。

上記で述べたように年収の壁には2種類あり、「税制上の壁」と「社会保険上の壁」があります。

下図で該当するかチェックしてみましょう。

※社会保険の壁については、年金制度改正法(令和7年6月13日成立)により、将来的に106万の壁と企業規模要件は撤廃が予定されています。

※住民税の壁については、住民税が自治体により異なるため、年収の壁も自治体により異なります。

最後まで読んでいただき、ありがとうございます。

もしよろしければ、Instagramで、「職務経歴書」や「開業奮闘記」を毎週金曜日にアップしているので、フォローしていただけると励みになります。

よろしくお願いいたします。

PROFILE

菅野真税理士事務所 税理士 菅野真

菅野税理士事務所は、世田谷を拠点に地域に根ざしたきめ細やかなサポートを提供しています。

法人・個人の税務申告はもちろん、経営相談や資金繰り支援、相続・贈与対策など、経営者や個人のお悩みに幅広く対応。

豊富な実績と親身な対応を強みとし、お客様の成長と安心をサポートしています。

ビジネスの発展に貢献するパートナーとして、身近で頼れる存在を目指しています。